As piores agências do INSS no Brasil

No mês passado, um detalhado relatório feito pelo Ministério do Planejamento dava conta que faltam servidores nas agências do INSS para atender os pedidos de benefícios. A constatação parece óbvia para quem procura ser atendido pelo INSS. Das 1.613 agências no país,...

Reforma do INSS gasta milhões em publicidade, mas a renovação do cadastro do BPC não tem divulgação

Com dinheiro público, o governo já gastou R$ 20 milhões para convencer a população de que a Reforma da Previdência é salutar. Todavia, o prazo fatal até 31.12.2017 para os titulares de benefício de prestação continuada (BPC) por idade atualizarem os seus dados no...

Prazo até dezembro/2017 para recadastrar e receber o benefício assistencial por idade

Falta menos de dois meses para acabar o ano, e muita gente não está ciente de que deve tomar algumas providências se quiser evitar dor de cabeça no pagamento do seu benefício de prestação continuada. Tem circulado nas redes sociais o alerta (ver texto abaixo) de que...

INSS não tem vaga para aposentar no Recife

O tão sonhado momento de se aposentar pode não ser concretizado para quem mora em Recife e cidades adjacentes da grande Região Metropolitana. Quem deseja se aposentar por tempo de contribuição, especial ou por idade por exemplo não tem previsão para fazê-lo, se mora...

O banco me avisou da aposentadoria

Depois que se pede aposentadoria, para muitas pessoas não dá nem tempo de o INSS informar oficialmente que deu tudo certo e, portanto, o beneficio foi deferido. Antes que seja enviada a tão almejada cartinha concessória para a residência do trabalhador, uma ligação do...

Pente-fino nas pensões das solteiras

A palavra de ordem do Governo tem sido endurecer as regras de manutenção de benefícios. Mais do que nunca tornou-se interessante economizar com o direito alheio. É verdade que benefícios mantidos de maneira irregular não são saudáveis a qualquer regime previdenciário,...

Indenizar INSS para se livrar da Reforma

Muitos não conhecem a expressão, mas certamente já pensaram nela. Indenizar o INSS é pagar tardiamente a contribuição previdenciária que deixou de ser realizada no momento oportuno em prazo acima de 5 anos já prescritos. Serve para completar lacunas de períodos que...

Sem pena do INSS

Com o slogan de “Previdência. Reformar hoje para garantir o amanhã”, a propaganda do Governo tem sido eficaz - apesar de discutível - em convencer a população que a mais austera reforma previdenciária de todos os tempos é necessária, sob pena de não sobrar dinheiro no...

Nova oportunidade para quem teve a pensão por morte negada

A Justiça de Porto Alegre determinou que o INSS aplicasse em todo país regra que facilita a concessão da pensão por morte, a fim de rever seus procedimentos na via administrativa. No julgamento da Ação Civil Pública, processos n.º 5012756-22.2015.4.04.7100/RS, o INSS...

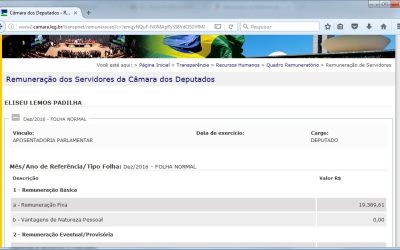

Quem reclama da Previdência recebe supersalário

Eliseu Padilha, ministro-chefe da Casa Civil, se notabilizou em defender a reforma da previdência. Foi ele quem apresentou o texto da reforma ao presidente Temer, para que fosse enviada ao Congresso Nacional. A redação e os argumentos da mudança da Proposta de Emenda...